通販型自動車保険が安い理由

テレビや新聞で保険料の安さを大々的にアピールしている通販型自動車保険。インターネットや電話で契約する通販型のが安い理由を紹介します。

代理店の手数料がない

柳原三佳氏の著書「自動車保険の落とし穴」によると、

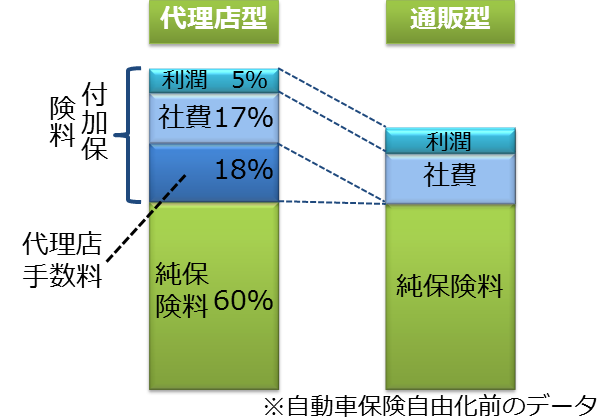

保険料には純保険料・代理店の手数料・社費・利潤の4つの要素から成り立っています。下の図は代理店型と通販型の違いです。

純保険料

保険料の原価とも言われ、事故が発生したときに保険会社が支払う保険金にあてられる分です。

代理店手数料

代理店が保険会社の代理で保険契約をすることにより支払われる手数料です。その額は保険料の約8%?20%弱。かつてはこの手数料は18%ありましたが、最近はどんどん減らされています。

社費

広告費、人件費、各地の支店等の物件費などを含む保険会社を運営するためのコストです。

利潤

保険会社の利益です。

通販型自動車保険の場合、社費は上昇しますが、代理店手数料が無いため、その分保険料は安くなります。同じサービス内容であっても、通販型は代理店型より3割安いと言われています。

サービスも低下している!?

通販型は営業マンによる宣伝がない分、価格競争にさらされるため、サービスを低下せざる負えません。そのため、補償内容の割に安すぎる自動車保険はご注意下さい。

プロは通販型?

先ほどの「自動車保険の落とし穴」の著者・柳原三佳氏は、自動車保険のプロでありながら、通販型ではなく代理店型を選んでいるそうです。

自動車保険のプロといえども、従来の代理店型の方が安心のようです。